.png)

.png)

.png)

Conheça sobre a ISO 20022

Cada mudança sempre traz tanto lados positivos quanto negativos: a ISO 20022 não é diferente.

O mais importante é o conhecimento de que o futuro já está sendo construído, planejado e trabalhado hoje. Novas regras, leis e diretrizes também estão em preparação.

As tendências em um mundo cada vez mais digital são claras. Este artigo complementa os argumentos já apresentados no blog no caso das moedas digitais dos bancos centrais - as chamadas CBDCs.

Saber o que está por vir e mudar para os novos métodos de pagamento é uma obrigação na vida dos Viajantes Perpétuos, pois eles são os mais digitalizados.

O futuro dos pagamentos não está em um relógio inteligente de última geração ou em um dispositivo totalmente novo

Quando seus avós lhe dizem que vão ao banco para pagar uma conta, isso pode parecer um mundo paralelo para você. Hoje você faz tudo com seu telefone celular.

Banco? Às vezes você nem sabe onde fica a sede de seu banco ou onde ele tem agências.

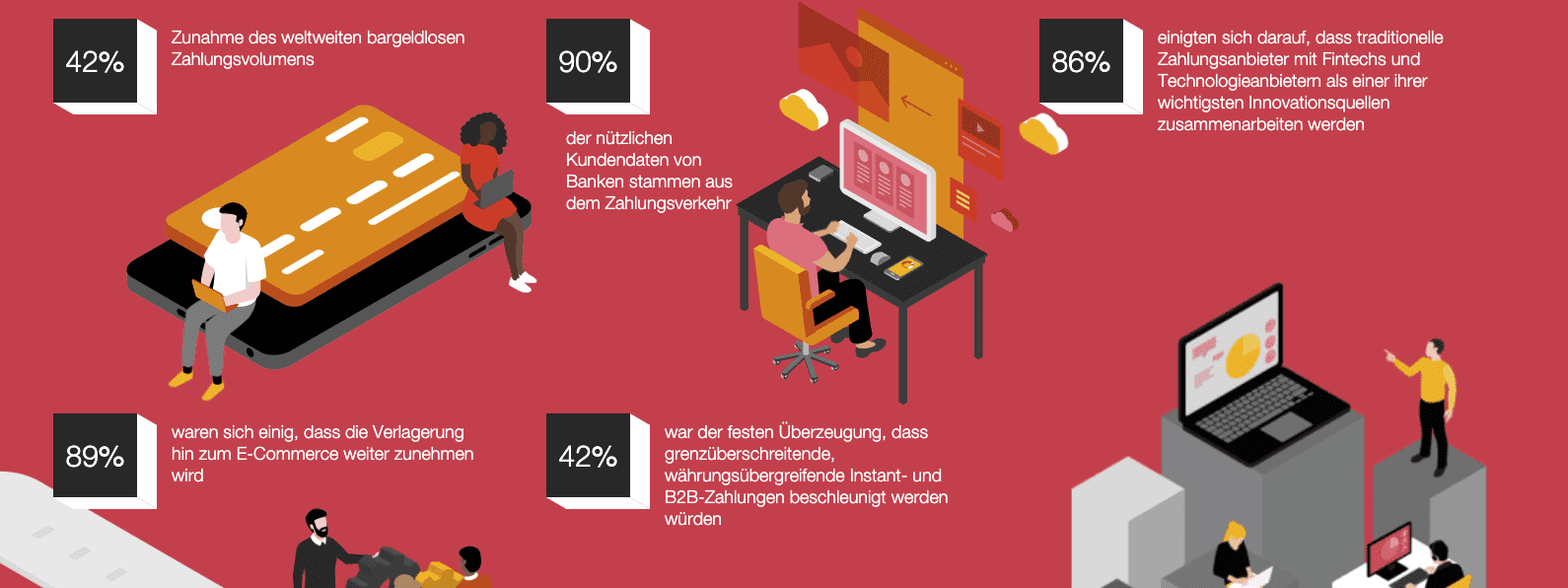

Todos estão conscientes de que o mundo não será o mesmo "depois da COVID-19". Muitas coisas foram digitalizadas e automatizadas. Todos nós já sabemos disso. Este relatório da PwC mostra algumas dessas mudanças:

Tem havido muitos avanços no setor de pagamentos. Agora há algo chamado "biometria" onde você pode fazer transações usando seu rosto, impressão digital, voz e até mesmo seu batimento cardíaco - portanto, tenha cuidado: se você está apaixonado, você deve ficar longe disso.

Mas não é sobre isso que trata este artigo. Vamos agora olhar para a parte por trás de todo este sistema.

Não vamos olhar para a experiência do usuário final (você com seu smartphone), mas para a comunicação entre os bancos e como isso também afeta sua vida - direta ou indiretamente.

Você sabe que aqui na Settee gostamos de mostrar muitas decisões tomadas por governos, bancos e até mesmo bancos centrais que não são necessariamente anunciadas na mídia, mas cujo impacto pode ser crucial para a forma como vivemos e interagimos uns com os outros.

A mudança do "SWIFT" para "ISO 20022"

Se você já enviou dinheiro para o exterior, provavelmente já ouviu falar da SWIFT.

Ou, no máximo este ano, quando Putin invadiu a Ucrânia e o Ocidente impôs sanções à Rússia - e a excluiu do sistema "SWIFT". SWIFT significa "Society for Worldwide Interbank Financial Telecommunication" (Sociedade Mundial de Telecomunicações Financeiras Interbancárias).

A principal função da SWIFT é a rede de mensagens através da qual são iniciados pagamentos internacionais e, como cooperativa belga, já conectou mais de 11.000 instituições financeiras em mais de 200 países e territórios. A SWIFT foi fundada há meio século.

Atenção. SWIFT é uma plataforma de mensagens e não um sistema de pagamento.

Cada banco tem seu próprio código a ser encontrado na rede SWIFT. Uma vez identificados - o remetente e o destinatário - eles autenticam o pedido e a transação é realizada.

A transação também pode ser processada através de bancos intermediários, se não houver conexão direta entre os bancos.

Como um Google Maps pra dinheiro - se houver um engarrafamento em algum lugar (= impossível de dirigir), ele o guia por outra rota até chegar ao seu destino. Qualquer semelhança com uma blockchain não é coincidência.

A SWIFT tornou-se uma forma de controle entre os políticos quando um país "se comporta mal".

A Rússia criou sua própria rede - o SPFS (System for Transfer of Financial Messages) e a China também com o CIPS (Cross-Border Interbank Payment System).

Dois exemplos emblemáticos de países que não se dão muito bem com países ocidentais como a Europa e os EUA.

Assim, você realmente não transfere dinheiro para o exterior - você "transfere" ordens bancárias.

A SWIFT é tão poderosa porque é uma rede enorme. É como o Facebook do envio de mensagens. É difícil competir com ele por causa de seu tamanho.

O mundo SWIFT, entretanto, está em um estado de fluxo - caminhando para uma "jornada de pagamentos harmonizados"; e esta jornada já tem um nome: ISO 20022.

Bancos e instituições financeiras em todo o mundo já estão mudando seus sistemas de pagamento da SWIFT para a nova norma ISO 20022 para o envio de mensagens.

Até 2025, este padrão será o padrão universal para grandes pagamentos (incluindo todas as moedas de reserva) e suportará até 80% do volume de transações em todo o mundo.

Por que a ISO 20022 é tão importante?

A Accenture menciona que a ISO 20022 é provavelmente a maior mudança nos pagamentos nos últimos 30 anos - se não mais.

O formato atual da mensagem (mensagem MT) não está estruturado e não contém campos de dados, o que torna muito difícil o uso de IA ou outros processos de automação para "mover dinheiro".

A padronização destas mensagens tornará a estrutura de dados muito simples.

Este website diz: "ISO20022 é um sistema de transmissão de mensagens em formato XML utilizado por instituições financeiras em todo o mundo.

Foi inventado pela SWIFT e publicado como uma norma ISO em 2004.

Originalmente, ela foi destinada à comunicação transfronteiriça, mas com o tempo foi adotada também para a comunicação financeira doméstica".

As Blockchains e tecnologias de ledgers distribuídos (DLTs) são bancos de dados descentralizados distribuídos e não utilizavam o antigo "padrão de mensagem MT" antes, nem utilizarão o novo padrão de mensagem baseado na sintaxe (.XML), que nunca foi o propósito e uso das DLTs.

Para que tudo isso faça algum sentido, é preciso primeiro entender a diferença entre "pagamentos", "compensação na rede interbancária" e "settlement".

Se duas pessoas realmente quiserem transferir dinheiro uma para a outra através das fronteiras, então a liquidação deve ocorrer entre dois bancos, mas a ordem de pagamento deve primeiro ser transmitida como uma mensagem e compensada nas respectivas redes.

"Pagamentos" é o processo de dar uma quantia de dinheiro que é devida, por exemplo, por um serviço ou produto.

O "Settlement" é um acordo para resolver um caso. Uma forma comum de liquidação é uma quantia fixa de dinheiro (por exemplo, para uma fatura).

A mensagem é transmitida através de inúmeros formatos de mensagem que nunca foram padronizados ao longo dos anos e se tornaram obsoletos (por exemplo, MT na SWIFT para pagamentos internacionais), o que agora deve ser resolvido e finalmente harmonizado com a ISO20022.

Portanto, imagine que todos no mundo falam sua língua nativa e só podem se comunicar uns com os outros com dificuldade e tradutores, fazendo com que as transações de pagamento sejam propensas a erros e preguiçosas.

Mas agora todos os prestadores de serviços financeiros, bancos, etc. se comunicam em um único idioma: inglês, para absolutamente toda transmissão de mensagens de pagamento.

A implementação da ISO 20022

Os bancos têm agora a desafiadora tarefa de adaptar suas áreas e processos internos a este novo tipo de processamento de dados. A mudança da estrutura de dados e da arquitetura-alvo deve ser feita em etapas:

1. transferências

2. débitos diretos

3. notificações

4. boletos de pagamento

Todos esses processos afetam as contas a pagar, as contas a receber e a gestão de caixa.

Por que isso é tão importante (especialmente para você)?

Imagine que você tem uma empresa que produz lanches orgânicos. Você compra materiais da Tailândia e Indonésia, embalagens da China, produz em uma zona econômica especial em Portugal e vende para clientes na Alemanha, Canadá, México e Brasil.

Sua equipe de marketing está na Espanha e em Chipre e você está pensando em explorar mercados na Oceania.

Eu poderia continuar dando exemplos intermináveis de diferentes países... Mas você entende que você está "conectado" com o mundo inteiro, certo?

Mas quando se trata de organizar suas finanças, o processamento de faturas e o balanço de contas podem lhe custar muito tempo.

A troca internacional de informações é demorada e muitas vezes limitada.

Se houver discrepâncias na fatura ou se for necessário fazer ajustes (seja em preços, conversão de moeda ou pagamentos), o processo se torna ainda mais complicado e sujeito a erros.

É aqui que a ISO 20022 tem mais impacto - de forma clara e fácil de integrar.

Agora você pode combinar várias faturas, ajustar as notas em algumas faturas, incluir um pagamento de crédito nas faturas, visualizar várias moedas e muito mais - todas estas informações podem ser reconciliadas sem milhares de chamadas telefônicas ou trocas de e-mails.

A ISO 20022 oferece referências mais amplas e melhores informações sobre remessas, de modo que o novo padrão é dito como "dados de qualidade" e não apenas "dados".

Os países também são emigrantes

Eles também migram de um sistema que não os serve mais/ serve mal para um sistema que os trata melhor - assim como nós!

Estes são os fundamentos sob os quais vivemos com a teoria das bandeiras.

É difícil mostrar de maneira simples o significado e a extensão desta mudança em relação à ISO 20022. Talvez algumas ilustrações possam ajudar.

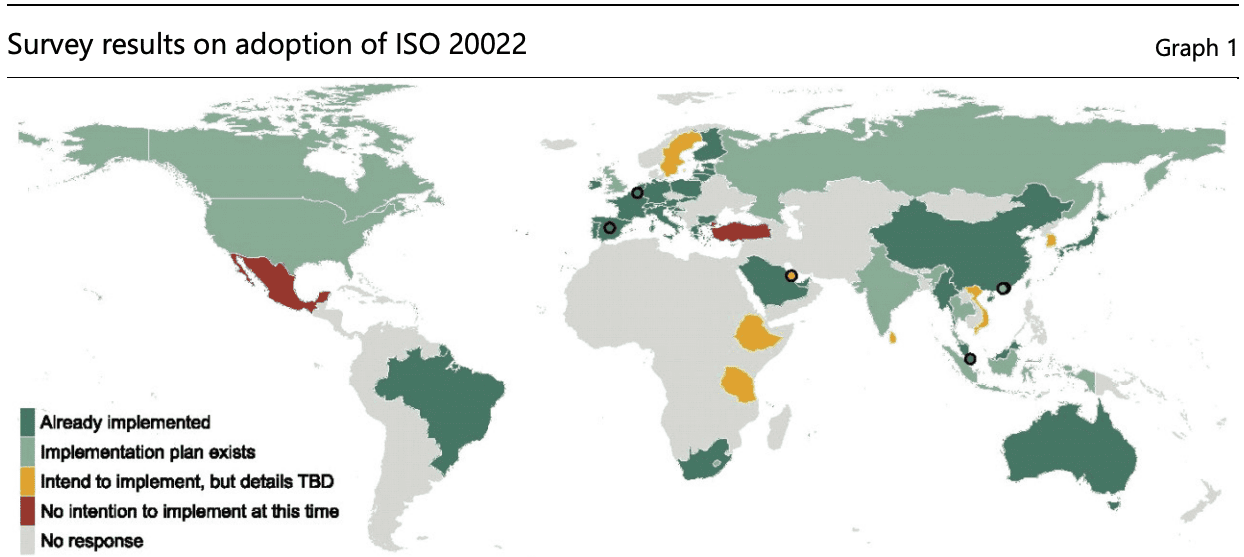

Um relatório do BIS (Bank for International Settlements), publicado em setembro de 2022, mostra a adoção da nova norma:

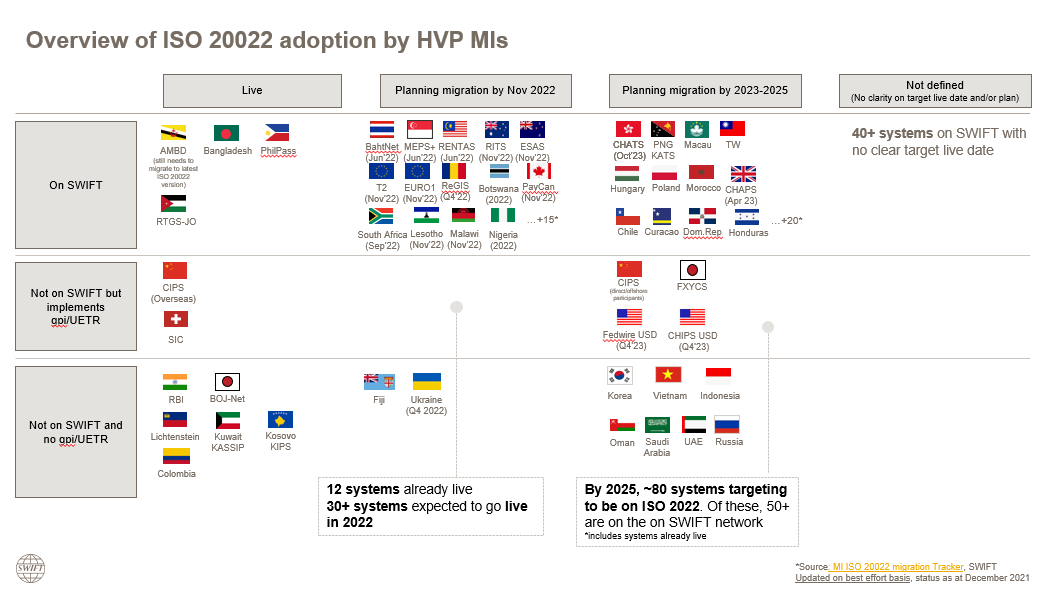

Abaixo estão alguns esquemas que já estão operacionais, outros que planejam entrar on-line em novembro de 2022, e ainda outros que planejam fazer a troca entre 2023 e 2025:

Na UE, a mudança para a ISO 20022 já será aplicada a partir de novembro de 2022 (EURO1 e T2). Aqui você pode ver a apresentação com a implementação completa da ISO 20022 na União Europeia.

Durante o chamado período de coexistência - de novembro de 2022 a novembro de 2025 - ambos os formatos de mensagem coexistirão.

A introdução na UE cobrirá os três níveis: Pagamentos de varejo (SEPA), pagamentos instantâneos (TIPS) e "sistemas de pagamento de alto valor" (TARGET2).

O padrão para pagamentos internacionais de baixo valor será o Swift Go.

Transferências mais rápidas, menos complicadas, mas também mais controle

Há um fator para o qual queremos chamar a atenção: Esta nova norma é promissora para a "prevenção de fraudes e crimes financeiros". É disso que os políticos estão falando.

Os dados aprimorados disponíveis em uma instrução de pagamento ISO 20022 dão aos bancos a oportunidade de entender melhor cada transação.

Como explicamos no artigo sobre as CBDCs - as moedas digitais dos bancos centrais - uma maior clareza sobre tudo o que acontece poderia na verdade ser uma arma de controle contra você no futuro. Isto poderia levar a complicações, por exemplo, ao justificar uma transferência, sua origem e a transferência para um beneficiário.

Há muitos fatores positivos nesta mudança - só não sabemos ao certo se eles também poderiam ser usados contra nós. Quando falo de "nós", geralmente me refiro aos Viajantes Perpétuos, os não-contribuintes.

Ou, na verdade, qualquer empresário que não dependa apenas da estrutura da empresa, mas também da conta apropriada.

Os governos estão intimamente ligados aos bancos e vice-versa. "Não pagar impostos sobre a renda", por exemplo, é desaprovado por muitas pessoas e em quase todos os países.

Eles tentam de todas as maneiras possíveis fechar o cerco. Se esta maior transparência fizer com que várias transações em sua(s) conta(s) pareçam suspeitas, eles eventualmente virão atrás de você.

Portanto, este artigo é um convite para se preparar ainda melhor. A transição para a digitalização e automação não é mais uma questão de "se", mas de "como".

Portanto, em suma: transferências mais rápidas, menos complicadas, mas também mais controle.

Outra coisa de que muitos governos não gostam e que muitos ficam de cara fechada quando ouvem o nome é "crypto". Há também muitas criptomoedas que estão sendo integradas a este novo sistema financeiro.

A questão das criptomoedas

*Note: não estamos promovendo nenhum tipo de criptomoeda aqui - queremos apenas fornecer informações.

A tarefa da ISO20022 é simplesmente adaptar a mensagem para que pagamentos e saques mais rápidos (através de stablecoins, CBDCs, DLT e fiat) sejam possíveis no futuro e, além disso, AML/KYC são mais bem integrados no processo porque dados mais complexos podem ser integrados nas mensagens com sintaxe .XML.

Entretanto, como já mencionado, isto afeta apenas a mensagem da ordem de pagamento e não o envio de fundos (criptos).

A ISO20022, portanto, só tem algo a ver indiretamente com criptografia, mas abre o caminho para uma cooperação mais eficiente no futuro mundo financeiro.

Portanto, nenhuma cripto pode ser compatível com a ISO20022.

Não haverá impacto direto sobre as criptos, mas é absolutamente claro que uma futura rede financeira deve ser harmonizada, o que só será possível através da ISO20022.

Assim, na sequência 1. mensagem -> 2. compensação -> 3. liquidação, a ISO20022 afeta apenas o primeiro passo. O problema da lentidão da resolução ainda não está resolvido. Para isso você precisa de criptos.

A Impel usa Xinfin XDC e RippleNet ODL para este fim, por exemplo, que como software não faz nada além de liquidação transfronteiriça via XRP como um "tradutor" intermediário.

A norma ISO/TC 307 é muito menos conhecida, mas igualmente importante.

A Quant.Network tem ali um assento no conselho.

Já que estamos falando de coexistência de sistemas, esta conformidade sob criptos poderia melhorar a coexistência de criptos e fiat. Assim, a diferença entre elas se torna menor.

Isto é importante porque traz a contribuição de estudos de caso de moedas criptográficas e não apenas os padrões discutidos nos parlamentos e congressos. Isto dá mais voz e poder às criptos.

Como nos agarramos ao fato de que as moedas que oferecem o melhor serviço, a maior segurança e a maior experiência irão prosperar e as que não o fazem irão falhar, podemos esperar por melhorias e opções.

Como você pode se preparar para isso?

Toda vez que ocorre uma mudança significativa em um sistema, é importante entender como ela afetará sua vida e como você deve se preparar para ela. Muitas empresas serão beneficiadas com esta nova versão, outras sofrerão. O mais importante é que você saiba de que lado estará.

Se você tem uma empresa como o exemplo acima, este relatório do J.P.Morgan fornece uma visão geral simples de algumas recomendações. Uma abordagem mais detalhada pode ser encontrada neste documento intitulado "ISO 20022 Payments Migration and Interoperability Considerations for the global Community".

Você está livre para pesquisar e descobrir mais, dependendo de sua curiosidade e necessidades.

Cada caso depende da situação. Como dissemos no início, nossa intenção é informar e acrescentar uma camada extra ao raciocínio por trás da transição da ISO 20022 - a camada apátrida

Costumávamos poder dizer que nos sentíamos sob vigilância quando víamos alguém nos encarando, nos seguindo ou nos observando através da janela ou do espelho retrovisor do carro. A imagem típica de dois homens armados em uma van preta com janelas escuras estacionada na esquina.

Hoje, não há mais nenhuma van no mundo digital - mas isso não significa que não haja ninguém "lá". E quem sabe quantos outros existem? Você simplesmente não sabe se, quando ou onde eles irão atacá-lo.

Isto só fortalece sua soberania sobre sua vida e sobre o que é mais importante para você. Muito cuidado nunca é demais.

Porque sua vida te pertence!