Regimes para Pequenas Empresas na América Latina: Guia dos 20 Países

Se você chegou até aqui, já percebeu que menos impostos e mais liberdade podem impulsionar seu sucesso.

A boa notícia é que, com o conhecimento certo, é possível viver pagando poucos impostos, inclusive na América Latina em países com sistemas de tributação mundial como Colômbia, Brasil e Argentina.

Isso porque que freelancers, micro e pequenos empreendedores, muitas vezes podem se beneficiar de regimes tributários especiais e vantagens adicionais, não disponíveis para a regra geral.

Afinal, quando o assunto é incentivar o empreendedorismo os governos costumam pensar: “Vamos deixá-lo prosperar... até ficar grande o suficiente para podermos intervir e pegar nossa parte”.

Aproveitando essa lógica cruel, este artigo te ajudará a comparar os impostos corporativos aplicados às grandes e às pequenas empresas na América Latina, permitindo que você escolha a opção que melhor se adapte à sua realidade.

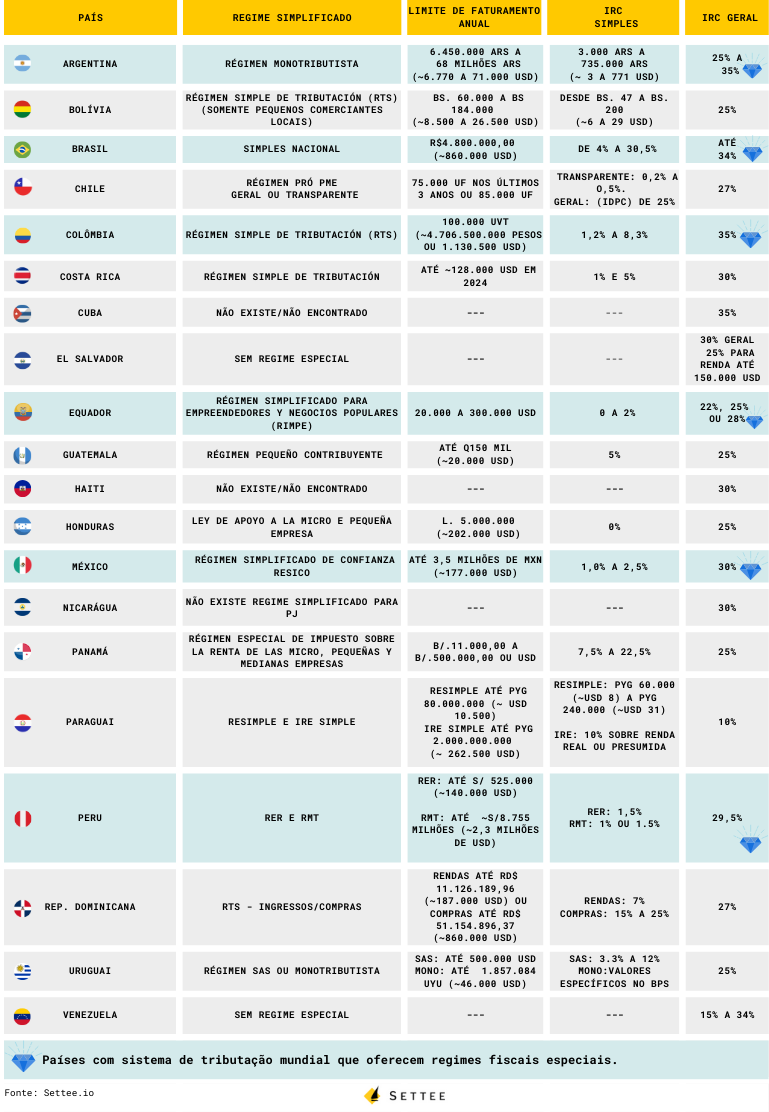

20 Países da América Latina e Seus Regimes Tributários

Argentina - Régimen Monotributista

Na Argentina, tanto pessoas físicas quanto jurídicas estão sujeitas a um regime de tributação global, o que significa que impostos são cobrados tanto sobre renda nacional quanto estrangeira.

No entanto, qualquer residente que se enquadre no limite de renda anual e que esteja envolvido em comércio, venda de móveis, prestação de serviços (seja como freelancer ou em cooperativas) pode optar pelo regime monotributista. Este sistema tributário simplificado permite cobrir todas as obrigações fiscais e previdenciárias com um único pagamento.

Em junho de 2024, os valores anuais de enquadramento no regime monotributista foram atualizados. Agora, as categorias vão de A a K, com a categoria A cobrindo rendimentos anuais de até 6.450.000 ARS (~6.770 USD) e a categoria K, rendimentos anuais de até 68 milhões de ARS (~71.000 USD).

Além do rendimento bruto anual é levado em consideração o consumo de energia elétrica da empresa. Os valores pagos em impostos variam de 3.000 ARS (~3,15 USD) na categoria A até 735.000 ARS (~771 USD) na categoria K.

Categorias Vigentes: AFIP - Governo Argentino

Mas, se você compra e vende valores mobiliários, faz aplicações financeiras ou se participa nos lucros de empresas, não pode ser classificado como monotributista.

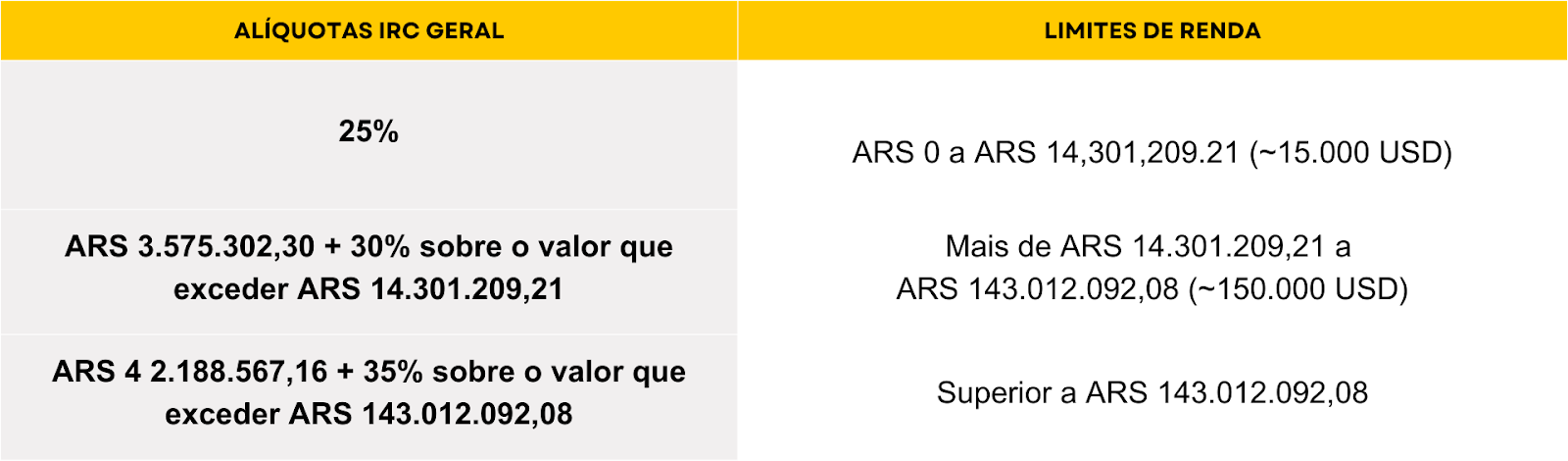

Nesse caso, é necessário inscrever-se no regime geral, que inclui imposto de renda corporativo, nas seguintes alíquotas:

Adicionado a outros impostos como IVA de 21%, tributável sobre o valor de venda de produtos.

Bolívia - Regime Tributário Simplificado

Na Bolívia, a tributação corporativa segue o princípio da "fonte de renda", ou seja, a renda gerada dentro do território boliviano é tributada, independentemente da nacionalidade ou residência das partes envolvidas.

Existe um Regime Tributário Simplificado (RTS), mas é voltado para pequenos comerciantes locais de setores específicos, como comércio de varejo, lojistas e artesãos, com vendas anuais que não ultrapassem Bs 184.000 (~26.500 USD). Esse regime aplica valores de IRC por categoria, baseado no capital atribuído à atividade, variando entre 6 e 29 USD pagos bimestralmente.

Como resultado, a maioria das empresas são enquadradas no regime geral, que inclui IVA a 13%, e Imposto de Renda a 25%, dentre outros tributos. Podendo ter fatores adicionais em determinados setores como mineração, bancos e seguros.

Brasil - Simples Nacional

No Brasil, a tributação segue o princípio global, similar ao modelo adotado pela Argentina. Existem três principais regimes tributários no país: Simples Nacional, Lucro Real e Lucro Presumido.

O Simples Nacional é o regime destinado a micro e pequenas empresas, que oferece uma forma simplificada de pagamento mensal de impostos e contribuições previdenciárias. Esse regime agrupa tributos como ISS, PIS/PASEP, Cofins, IRPJ, IPI, CPP, CSLL e ICMS em uma única arrecadação.

Para aderir ao Simples Nacional, os sócios devem ser residentes fiscais no Brasil, e a empresa deve ter receita bruta anual igual ou inferior a R$ 4.800.000,00 (~860.000 USD).

Filiais de empresas estrangeiras, cooperativas (exceto as de consumo) e empresas de setores específicos como fabricação de automóveis, vinho e geração de energia elétrica não podem optar por esse regime.

As alíquotas de impostos do Simples Nacional variam de 4% a 30,5%, distribuídas em cinco anexos que abrangem diferentes atividades econômicas. Em resumo, as alíquotas variam entre:

Já as outras formas de cobrança de imposto de renda corporativo no Brasil para grandes empresas contam com uma alíquota fixa de 15% sobre o lucro tributável anual adicionando sobretaxas e seguridade social. No modelo do lucro real, a carga tributária total pode chegar a até 34%.

Chile - Regime Pró PME (Geral ou Transparente)

No Chile, é possível obter isenção de impostos sobre rendas estrangeiras com indivíduos por até três anos. Após esse período, aplica-se o sistema de tributação global.

No entanto, micro e pequenas empresas podem optar pelo Regime Pró-PME, geral ou transparente. No regime geral, os proprietários devem residir no país, com faturamento médio de até 75.000 UF (Unidade de Fomento), um pouco mais de 3 milhões de dólares, nos últimos três anos ou capital inicial de até 85.000 UF (aprox. 3,5 milhões USD).

O regime transparente segue os mesmos requisitos de faturamento, mas é destinado a empresas sem residência no país, tributadas por impostos finais (Imposto Global Complementar ou Imposto Adicional) com taxas de PPM de 0,2% para rendimentos até 50.000 UF e 0,5% para rendimentos superiores. A empresa portanto não paga imposto corporativo (IDPC), mas seu sócio paga imposto de renda sobre a renda retirada.

Já o regime Pró-PME geral possui uma alíquota de Imposto de Primeira Categoria (IDPC) de 25%.

Esses regimes são mais vantajosos em comparação ao regime geral semi-integrado, aplicado a grandes empresas com alíquota de imposto de renda a 27% e IVA a 19%.

Colômbia - Régimen Simple de Tributación (RTS)

Além do baixo custo de vida, a Colômbia também se destaca quando o assunto é tributação para micro e pequenas empresas.

Apesar de adotar a tributação global, que incide sobre rendas nacionais e internacionais, o país oferece uma carga tributária surpreendentemente baixa por meio do Régimen Simple de Tributación (RST).

Esse regime, assim como na Argentina e no Brasil, permite que você fique em dia com todos os impostos em um único pagamento.

Em regra, para aderir ao RTS, é necessário que os rendimentos brutos do ano anterior sejam inferiores a 100.000 UVT (Unidade de Valor Tributário - em 2024, equivalente a 47.065 pesos, ou seja rendimentos inferiores a ~1.130.500 USD), e que os sócios sejam pessoas físicas residentes na Colômbia.

Além disso, o Régimen Simple de Tributación Colombiano não é acessível para empresas estrangeiras, entidades financeiras, negócios resultantes de reestruturações recentes (últimos 5 anos), e atividades ligadas à energia elétrica, automóveis, combustíveis, armamentos, entre outros.

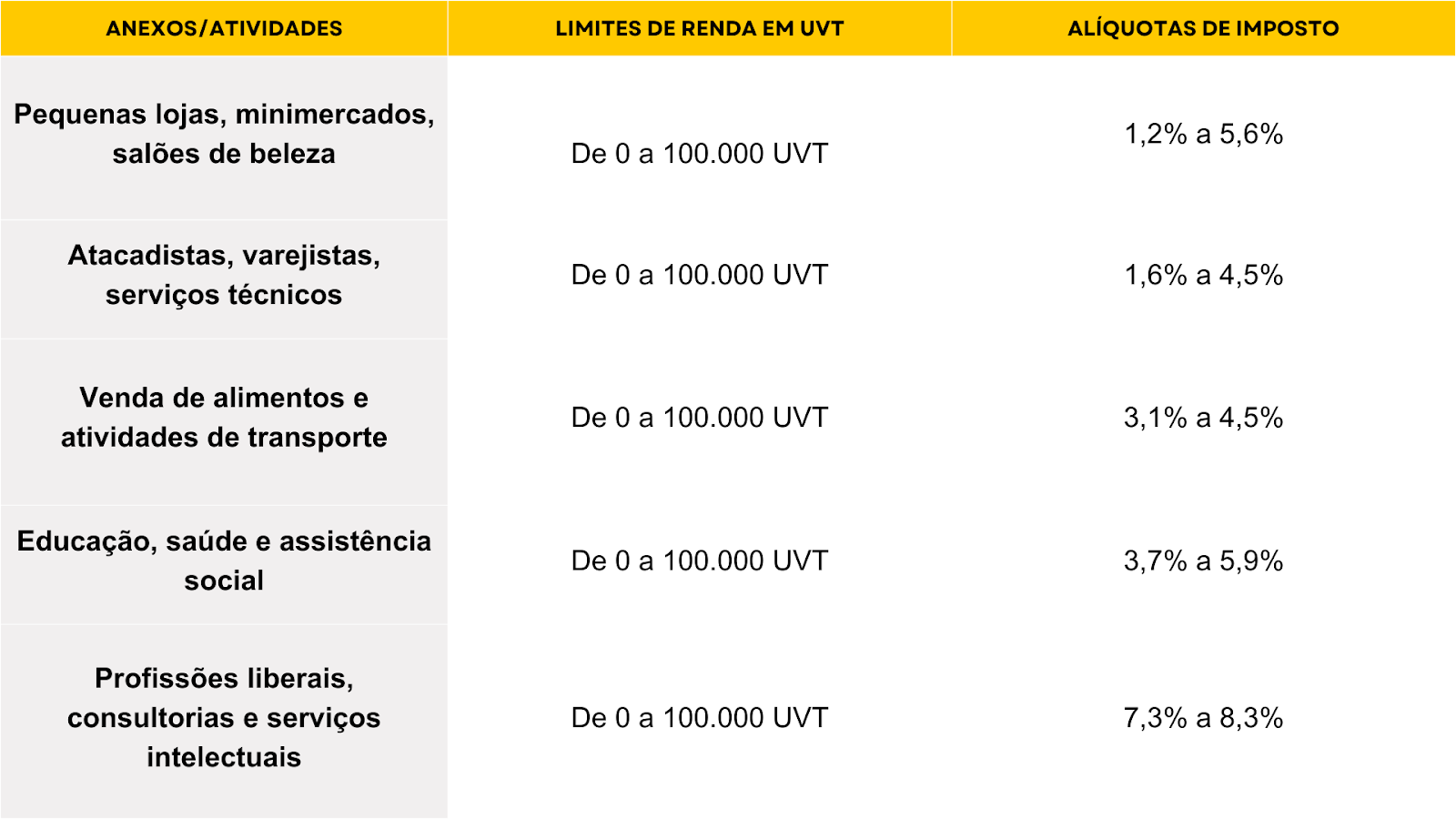

Atendidos os requisitos de enquadramento, as alíquotas de impostos de renda corporativo são significativamente menores do que os 35% aplicados às grandes empresas, variando entre entre 1,2% e 8,3%, dependendo do rendimento bruto anual e da atividade empresarial.

Valores de acordo com a lei 2277 de 2022

Costa Rica - Régimen Simple de Tributación

Na Costa Rica, o sistema tributário segue o princípio da territorialidade, ou seja, apenas a renda gerada dentro do país é tributada.

Conforme informamos em nosso artigo sobre residência no país, se sua empresa e seus clientes estiverem no exterior, você pode evitar o pagamento de impostos na Costa Rica.

Por outro lado, se decidir estabelecer sua empresa e gerar renda localmente, há benefícios tributários para micro e pequenas empresas. Enquanto a alíquota de imposto de renda corporativa geral é de 30%, aos pequenos empreendedores que optarem pelo regime simplificado poderá contar com alíquotas mais baixas, entre 1% e 5%, dependendo da atividade.

Para se qualificar a esse regime, seu negócio deve ter compras anuais inferiores a 186 salários base, cerca de 128 mil dólares de acordo com o salário mínimo de 2024, ativo fixo imobilizado não superior a 350 salários base, ou aproximadamente 240.500 dólares em 2024. Além disso, a empresa não pode ter mais de cinco empregados.

Cuba - MiPymes

Muito longe de ser o local ideal para estabelecer um negócio, mas entra na lista por ser um país latino-americano.

Para se ter uma ideia geral, lá não há regimes fiscais diferenciados, micro e pequenas empresas enfrentam as mesmas obrigações das grandes corporações, incluindo:

- Imposto sobre Lucros: 35%, com pagamentos trimestrais e ajuste anual.

- Imposto sobre Vendas/Serviços: 10% sobre a renda mensal, pago mensalmente.

- Imposto sobre Uso da Força de Trabalho: 5% sobre salários, pago mensalmente.

- Contribuição para a Seguridade Social: 14% sobre salários, com 12,5% destinado ao Estado e 1,5% para benefícios sociais.

El Salvador

O paraíso dos cripto investidores, adota o princípio da territorialidade na cobrança de impostos. Isso significa que, se sua empresa gera rendimentos no exterior, você estará isento de tributação no país.

No entanto, ao contrário de outros países da América Latina, El Salvador ainda não oferece regimes fiscais especiais para micro e pequenas empresas. Portanto, se você abrir um negócio que gere renda local, provavelmente será tributado em 30%, assim como as grandes corporações.

Apesar de não haver um regime separado para pequenas empresas, há uma taxa reduzida de imposto corporativo de 25% para empresas com renda tributável de até 150.000 dólares por ano, aplicada sobre o total das receitas.

Equador - Régimen Simplificado para Empreendedores y Negocios Populares- RIMPE

Empresas residentes no Equador são tributadas sobre sua renda global, enquanto empresas não residentes pagam impostos apenas sobre a renda de fonte equatoriana.

Porém, aos residentes no Equador, desde 1º de janeiro de 2022, o Regime Simplificado RIMPE tem oferecido alíquotas reduzidas para micro e pequenas.

Com ele, pessoas físicas com negócios que tenham vendas anuais de até US$ 20.000, conhecidas como “empresas populares”, ou empreendedores, pessoas físicas ou jurídicas , com rendimentos anuais entre US$ 20.001 e US$ 300.000 estão sujeitos a imposto de renda corporativo, de 0 a 2%, valores muito inferiores à alíquota geral cobrada às grandes empresas de 22%, 25% ou 28% dependendo da estrutura de acionistas.

As empresas populares pagam impostos da seguinte forma:

Já os empreendedores enquadrados ao RIMPE pagam:

Fonte: Governo do Equador

No entanto, atividades envolvidas em construção, urbanização, transporte (exceto táxis), agricultura, venda de combustíveis, hidrocarbonetos, mineração, petroquímica, laboratórios, setor financeiro e seguros estão excluídas do RIMPE.

Guatemala - Régimen Pequeño Contribuyente

Na Guatemala, o imposto de renda corporativo também segue um sistema territorial, apenas a renda de origem guatemalteca é tributada.

As corporações são consideradas residentes se forem constituídas sob a lei da Guatemala, tiverem sede fiscal no país ou operarem como filiais de empresas estrangeiras.

O sistema tributário oferece três regimes principais:

- Geral sobre Lucros: Imposto de 25% sobre a renda tributável líquida de grandes empresas e um imposto de solidariedade de 1% sobre o total de ativos ou receita bruta.

- Opcional Simplificado:Sem limite de faturamento, empresas pagam imposto de renda com uma taxa de 5% sobre a renda bruta até GTQ 30.000 (~4.000 USD) e 7% sobre o valor que exceder esse montante, além de 12% de IVA.

- Regime de Pequeno Contribuinte: Destinado a pessoas físicas ou jurídicas com NIT (identificação fiscal) no país, que atuam por conta própria, sejam pequenos empresários ou profissionais liberais com rendimentos anuais de até Q150 mil (~20.000 USD). A carga tributária é de apenas 5% de IVA sobre seus rendimentos.

Haiti

Não é exatamente um destino atrativo para negócios. Além da falta de infraestrutura, o imposto de renda corporativo é fixado em uma taxa padrão de 30%, sem qualquer regime especial para aliviar a carga.

Assim, todas as empresas do país são obrigadas a se registrar na Administração Tributária Haitiana e a apresentar suas declarações anuais dentro de três meses após o término do ano fiscal.

Honduras - Ley de Apoyo a la Micro y Pequeña Empresa

Empresas em Honduras são tributadas sobre a renda territorial, ou seja, cobram impostos apenas sobre a renda de origem hondurenha.

A taxa geral de imposto de renda corporativo (IRC) para empresas residentes é de 25% sobre o lucro líquido e o IVA é de 15%.

No entanto, micro e pequenas empresas recém-estabelecidas, que possuem autorização e uma renda bruta anual inferior a L. 5.000.000 (~202.000 USD), podem se qualificar para isenções fiscais sob a Lei de Apoio à Micro e Pequena Empresa.

Dentre as vantagens há isenção de imposto de renda, imposto patrimonial, taxas de registro e taxas municipais por 3 anos. Mas, é cobrado imposto sobre vendas (IVA) de 15% em transações de bens e serviços no país.

Já empresas que se enquadram no Régimen Simplificado del Impuesto sobre Ventas, com vendas anuais inferiores a L.250.000,00 (~10.000 USD) e um único estabelecimento, pagam uma alíquota reduzida de 12% sobre o valor tributável.

México - Régimen Simplificado de Confianza - RESICO

No México, os residentes são tributados sobre sua renda mundial. A alíquota padrão do imposto de renda para grandes empresas é de 30%, mas pode ser reduzida para empreendedores individuais, micro, pequenas e médias empresas, participantes do Regime Simplificado de Confiança (RESICO).

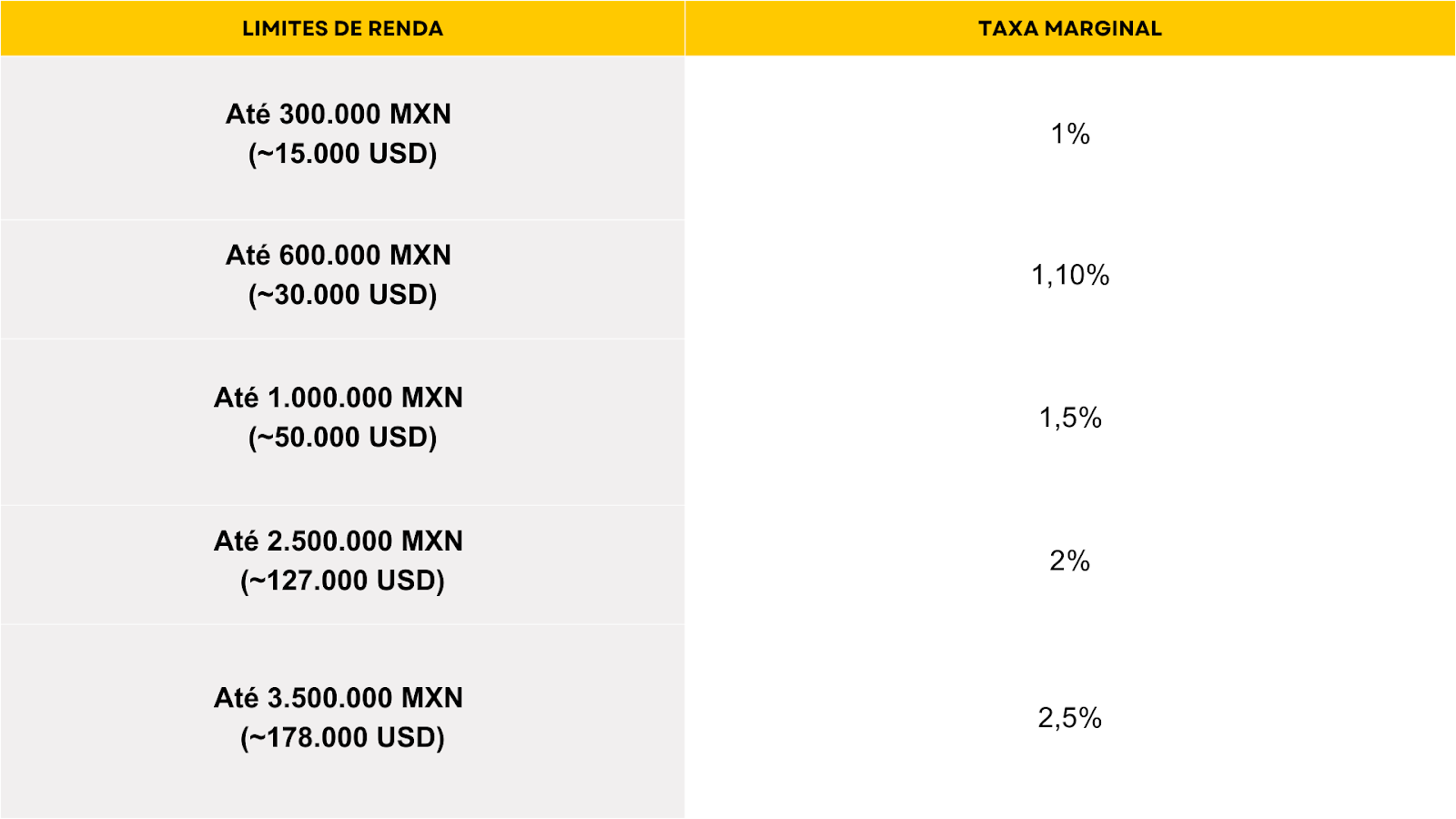

O RESICO aplica uma taxa de imposto progressiva, de 1,0% a 2,5%, às empresas com domicílio fiscal somente no México e faturamento anual de até 3,5 milhões de MXN (~177.000 USD em agosto de 2024).

Essas alíquotas se aplicam a atividades de profissionais independentes, aluguéis e setores agrícolas, pecuários, pesqueiros ou florestais. O regime pode abranger em um único pagamento os impostos de renda, sobre valor agregado (IVA) e outros tributos.

As alíquotas progressivas são aplicadas de acordo com a renda:

Câmbio de Agosto de 2024.

Entretanto, não podem aderir ao RESICO, residentes no exterior com estabelecimento estável no país, acionistas de empresas mexicanas (exceto participantes de trustes imobiliários) e instituições de crédito no regime geral.

Para aderir ao regime simplificado, é necessário solicitar pessoalmente. O processo pode levar de 2 a 6 semanas, dependendo do escritório responsável.

Nicarágua - Régimen Especial de Estimación Administrativa para Contribuyentes por Cuota Fija

A Nicarágua, é outro país onde a tributação é baseada na renda territorial, ou seja, somente as rendas geradas no país são tributadas em imposto de renda. Assim, todas as empresas, independentemente do tamanho, podem estar sujeitas a:

- Imposto de Renda: 30% sobre a renda gerada na Nicarágua, pago por meio de declarações mensais.

- IVA: 15%

- Imposto mínimo: Ou pagamento mensal de 1% a 3% sobre a renda obtida durante o exercício fiscal.

Existe um Régimen Especial de Estimación Administrativa para Contribuyentes por Cuota Fija que inclui imposto de renda e IVA em uma taxa fixa de C$ 60.00 (~1.600 USD) a C$ 150.00 (~4.000 USD) de acordo com o valor do estoque de mercadorias de pequenos comerciantes. Mas, esse regime é exclusivo para residentes pessoas físicas, não abrangendo empresas.

Panamá - Régimen Especial de Impuestos sobre la Renta

No Panamá, como já mencionamos em outras publicações, é possível viver sem pagar impostos, graças ao sistema territorial que tributa apenas a renda de origem panamenha.

No entanto, quem recebe renda no país, seja residente ou não, poderá estar sujeito à tributação, com uma alíquota fixa de 25% para grandes empresas.

Para micro, pequenas e médias empresas, desde dezembro de 2020 (Lei 189 de 2020), existe um regime especial de imposto de renda com as seguintes alíquotas progressivas de imposto de renda:

- Até B/.11.000,00: 7,5%

- B/.11.000,01 a B/.36.000,00: 10%

- B/.36.000,01 a B/.90.000,00: 12,5%

- B/.90.000,01 a B/.150.000,00: 15%

- B/.150.000,01 a B/.350.000,00: 20%

- B/.350.000,01 a B/.500.000,00: 22,5%

Para se qualificar, a empresa deve estar registrada no Registro Comercial Ampyme, ter renda bruta anual de até B/.500.000,00, (a moeda oficial “Balboa” é atrelada ao valor do dólar americano) e suas ações ou quotas devem ser registradas, com os acionistas sendo pessoas físicas.

Caso tenha interesse em estabelecer seu negócio no Panamá, conte com a Settee.

Paraguai - RESIMPLE e IRE SIMPLE

Frequentemente mencionado por nós como um dos principais paraísos fiscais, e com razão.

O Paraguai conta com um sistema tributário territorial que taxa apenas os rendimentos gerados dentro do país, por isso, é possível viver livre de impostos no país, caso sua renda tenha origem estrangeira.

E, mesmo que você opte por gerar renda local, a carga tributária ainda é significativamente menor do que em muitos outros países.

Para rendimentos locais, o país geralmente adota o sistema “10-10-10”, com três principais impostos (IVA, IRPF e IRC), cada um com uma taxa de 10%, com isso, grandes empresas nacionais pagam apenas 10% de imposto de renda, desde que os lucros não ultrapassem 500 milhões de guaranis (cerca de USD 66.000).

Para empresas unipessoais com renda bruta anual de até PYG 80.000.000 (aproximadamente USD 10.500) há um regime simplificado chamado RESIMPLE. Com ele o imposto de renda é pago mensalmente com base no volume de negócios do ano anterior:

- Até PYG 20 milhões (~USD 2.500): PYG 60.000 (~USD 8) por mês

- PYG 20 a 40 milhões (~USD 5.000): PYG 120.000 (~USD 15) por mês

- PYG 40 a 60 milhões (~USD 7.800): PYG 180.000 (~USD 23) por mês

- PYG 60 a 80 milhões (~USD 10.500): PYG 240.000 (~USD 31) por mês

Já empresas de médio porte, com renda bruta anual de até PYG 2.000.000.000 (cerca de USD 262.500), podem aderir ao regime simplificado IRE SIMPLE, com uma taxa fixa de 10%. Nesse regime, os contribuintes podem escolher pagar o imposto com base na renda real ou presumida, optando pela alternativa que resulte em um valor menor.

Para definir a renda líquida, considera-se o menor valor entre: a diferença positiva entre a receita total e as despesas diretamente ligadas à atividade tributável ou 30% do faturamento bruto anual.

Peru - RER e RMT

No Peru, a tributação ocorre a nível global, o que significa que empresas estabelecidas no país podem estar sujeitas a tributação geral com uma taxa de imposto de renda de 29,5% sobre sua renda líquida mundial, além do Imposto Geral sobre Vendas (IGV) de 18%.

No entanto, para pequenas e microempresas, existem dois regimes fiscais especiais que oferecem alíquotas reduzidas e benefícios fiscais: o Regime Especial de Imposto de Renda (RER) e o Regime Tributário MYPE (RMT).

Regime Especial de Imposto de Renda (RER):

Destinado a pequenas empresas que atuam em setores como comércio, agricultura, indústria e serviços, o RER é um sistema fiscal simplificado que oferece uma taxa de imposto reduzida e requisitos contábeis menos rigorosos.

- Requisitos:

- Rendimento líquido anual ou valor de aquisição não pode exceder S/ 525.000 (~140.000 USD)

- O valor dos ativos fixos não deve exceder S/ 126.000, aprox. 38.000 USD (exceto veículos e bens).

- Número máximo de empregados por turno: 10.

- Impostos aplicáveis:

- IGV de 18%.

- Imposto de renda mensal: 1,5% sobre o lucro líquido.

Algumas atividades, como atividades financeiras, mineração em grande escala e importação em massa, não são elegíveis para o RER.

Regime Tributário MYPE (RMT):

Esse regime foi criado especialmente para micro e pequenas empresas residentes no Peru que obtêm rendimentos de terceira categoria, ou seja, gerada por atividades comerciais, industriais, mineradoras e quaisquer outros negócios ou empreendimentos.

Empresas cujo rendimento anual não exceda 1.700 UIT (Unidade Impositiva Tributária em 2024 equivalente a S/5150), aproximadamente S/8.755 milhões ou 2,3 milhões de USD, podem se beneficiar deste regime, desde que não sejam filiais de sociedades constituídas no exterior.

- Imposto de renda mensal aplicável:

A isso se acresce o IGV de 18%.

O RMT também permite a dedução das despesas relacionadas ao seu negócio, o que significa que você pagará imposto apenas sobre o lucro final do ano. Para isso, é necessário apresentar uma declaração juramentada anual, aplicando as seguintes taxas:

- Lucro até 15 UIT (aproximadamente S/77.250 ou ~20.500 USD): Imposto sobre o lucro de 10%.

- Lucro acima de 15 UIT: Taxa de 29,5%

República Dominicana - Régimen Simplificado de Tributación

Na República Dominicana, as empresas são tributadas apenas sobre os rendimentos gerados no país, a regra geral aplicada a negócios de alto faturamento é de imposto de renda a 27% e IVA a 18%.

Mas, desde 2019, o Régimen Simplificado de Tributación (RST) oferece uma alternativa para pessoas físicas e jurídicas que operam no país. Este regime é voltado para:

- Ingressos: Empresas de serviços, produção de bens, e comércio independente, com rendimentos anuais brutos de até RD$ 11.126.189,96 (~187.000 USD).

- Compras: Pessoas físicas ou jurídicas envolvidas no comércio de mercadorias, cujas compras e importações totais não excedam RD$ 51.154.896,37 (~860.000 USD).

Para aderir ao RST tanto na modalidade de renda ou compras, é necessário ser residente fiscal na República Dominicana com um número do Cadastro Nacional de Contribuintes (RNC). Além disso, é importante que todos os sócios ou acionistas sejam residentes no país.

O imposto de renda sob o RST para pessoas jurídicas na modalidade ingressos é determinado pela aplicação de uma alíquota de apenas 7% sobre a renda bruta anual, cobrindo tanto o Imposto de Renda (ISR) quanto o Imposto sobre a Transmissão de Bens e Serviços Industrializados (ITBIS).

Já na modalidade compras as taxas variam entre 15% a 25% com base no valor de compras do período anterior.

Uruguai - SAS ou Monotributo

No Uruguai, tanto empresas residentes quanto não residentes com estabelecimento permanente são tributadas apenas sobre a renda gerada dentro do país, seguindo o princípio da territorialidade.

A alíquota de imposto de renda para grandes empresas geralmente é de 25%. No entanto, pequenos negócios podem ser estruturados como SAS, Sociedades Anônimas Simplificadas, que pagam de 3.3% a 12% de imposto sobre o faturamento bruto até um limite anual de 500.000 USD.

Além disso, existe a opção do Monotributo, um regime simplificado voltado para empresas individuais com rendimento anual inferior a 183.000 Unidades Indexadas (uma UI equivale a 6,0888 pesos uruguaios, em agosto de 2024) ou seja, aproximadamente 1.114.250 pesos uruguaios ou ~27.500 USD, e também sociedades com rendimento abaixo de 305.000 UI, 1.857.084 pesos uruguaios ou ~46.000 USD.

Podem aderir ao Monotributo empresas unipessoais com até um funcionário e sociedades com até dois sócios, sem empregados.

O Monotributo unifica as contribuições para o BPS (segurança social) e para a DGI (impostos nacionais) e são pagos diretamente ao Banco da Segurança Social (BPS). Os valores podem ser consultados no site do BPS.

Venezuela

Como é de se esperar, na Venezuela não há um regime tributário especial para pequenos empreendedores. Mas, as alíquotas de IRC são progressivas, por isso, costumam ser menores para micro e pequenas empresas.

- 15% para rendas até 2.000 U.T (800 Bolívares)

- 22% para rendas acima de 2.000 U.T até 3.000 U.T (1.200 Bolívares)

- 34% para rendas acima de 3.000 U.T (acima de 1.200 Bolívares)

Em 2024, a Unidade tributária (U.T) estava em 0,40 Bolívares.

Receitas de atividades bancárias, financeiras, de seguros e resseguros são tributadas a uma alíquota fixa de 40%.

Além disso, a Venezuela aplica imposto de renda tanto para pessoas físicas quanto jurídicas sobre a renda e ganhos de capital a nível mundial.

Comparação Geral: Pequenos Negócios x Grandes Corporações

Câmbio de agosto de 2024.

A América Latina te Convida

Em resumo, a América Latina não é apenas um mapa cheio de países exóticos, mas também um campo fértil para pequenos negócios que buscam prosperar com impostos reduzidos.

Com apenas 5 dos 20 países da região ignorando regimes especiais para freelancers e pequenos empreendedores, há várias oportunidades para aqueles que sabem onde e como procurar.

Afinal, menos impostos significam mais capital para reinvestir e mais liberdade financeira para você decidir o rumo do seu empreendimento.

Por isso, optar pelo regime tributário certo não é só uma questão de contabilidade; é uma estratégia inteligente para garantir que seu negócio não apenas sobreviva, mas prospere.

Então, quer você seja um freelancer à procura de otimizar sua estrutura fiscal ou um pequeno empreendedor explorando novos horizontes em mercados mais amigáveis, a Settee está aqui para tornar esse processo mais agradável.

Nossa equipe pode te auxiliar desde a incorporação do seu negócio até questões de residência e abertura de contas bancárias.

Se você já tem seu destino definido, entre em contato conosco e comece sua jornada sem rodeios.

Ainda em dúvida?

Agende uma chamada introdutória e descubra como podemos transformar sua visão fiscal em realidade.

Por fim, caso queira explorar mais sobre offshores, nosso e-book apresenta as melhores opções para registrar empresas isentas de impostos e de fácil administração, cobrindo não apenas a América Latina, mas também outros destinos internacionais.

.png)

.png)