Tudo sobre a Diretiva DAC6: impacto e obrigações fiscais

A diretiva DAC6 obriga as partes interessadas e os consultores fiscais a informar sobre a tentativa de otimizar os impostos através de estruturas internacionais.

Não faz muito tempo, a lei que transpõe o DAC6 também foi publicada em Portugal.

Esta lei atraiu a atenção de muitos empresários, investidores e, naturalmente, também de consultores fiscais e advogados, razão pela qual decidimos escrever sobre ela a fim de esclarecer o que ela significa na prática.

Na Settee oferecemos informações e assessoria em questões tributárias, entre outras.

Naturalmente, não se trata de evasão fiscal, mas de como evitar legalmente os impostos e regulações com os quais os diferentes estados tentam nos amarrar.

Na Settee desenvolvemos estratégias que mostram as melhores soluções para nossos clientes apesar das regras de CFC, impostos de saída, BEPS e muito mais. Agora o DAC6 foi adicionado a essa lista regulatória.

Os estados com forte pressão fiscal não percebem que sua espiral regulatória nunca os levará ao sucesso. Por exemplo:

- A famosa troca automática de informações bancárias estava tão cheia de buracos quanto um queijo suíço.

- Mas eles seguem aí, sendo uma das últimas conquistas da OCDE em colaboração com a UE o DAC6, que visa dificultar a longo prazo todos os modelos de estruturação fiscal que são orientados para o "benefício fiscal prejudicial".

Mas esta diretriz é realmente tão terrível, poderia o DAC6 ser uma proibição da Settee e de seus serviços de consultoria?

Poderia acabar transformando em delatores todos aqueles que oferecem qualquer tipo de serviço de consultoria fiscal?

Dificilmente. O DAC6 parece ter sido escrito a partir dos escritórios das firmas Big4, nomeadamente Ernst & Young, Deloitte, PWC e KPMG.

É, sem dúvida:

- Uma tentativa das grandes empresas de criar dificuldades para os concorrentes menores que eles têm na UE.

- Para a Big4, o esforço adicional para cumprir esta diretiva é mínimo em comparação com os benefícios potenciais que elas poderiam ter no mercado de planejamento tributário.

- Sem dúvida, são os consultores internos e pequenas agências que oferecem serviços de planejamento tributário na UE que mais sentiram o impacto da DAC6.

Em qualquer caso, dado que o DAC6 está limitado à UE, o impacto sobre a rede Staatenlos e a Settee é realmente mínimo, se não inexistente.

Seguindo nossa Teoria das Bandeiras, operamos de diversos países "razoáveis", portanto, não somos obrigados a relatar nada.

Mesmo a empresa estoniana da Settee em si não é um problema ao tratar de clientes brasileiros, pois a possível obrigação de informar estruturas internacionais seria transferida para o cliente, e isto somente se ele residir na UE.

A fim de esclarecer como isto funciona, acreditamos que é importante informar sobre quais são realmente as possíveis obrigações sob a Diretiva DAC6.

O que é a diretiva DAC6?

DAC6 significa "Diretiva de Cooperação Administrativa" e refere-se a um pacote de medidas para combater regimes fiscais "abusivos", que os estados-membros da UE deveriam transpor para a sua legislação nacional até o final de 2019.

Faz parte das reformas do BEPS (Base Erosion and Profit Shifting) acordadas pelos estados-membros nos Documentos do Panamá (especificamente o Artigo 12 sobre obrigações de divulgação).

Basicamente, é também uma extensão da Diretiva 2010/24/UE sobre assistência mútua.

O DAC6 entrou em vigor em 25 de junho de 2018, e foi introduzido nos diferentes estados-membros desde então.

Os estados-membros podem regular-se de forma mais rigorosa do que a DAC prevê (por exemplo, a Alemanha quer obrigações de apresentação de relatórios sobre certas estruturas nacionais).

Entretanto, os acordos fiscais abusivos a partir desta data serão aplicáveis o mais tardar após o 30º dia do mês seguinte à data do cálculo do imposto.

A partir da entrada em vigor da lei, as autoridades competentes devem ser notificadas no prazo máximo de um mês.

Em nível europeu:

- O primeiro intercâmbio de informações sobre padrões fiscais abusivos começou a ocorrer trimestralmente a partir do dia 30 de outubro de 2020.

- Desta forma, as autoridades fiscais de diferentes países da UE podem acessar os modelos apresentados uns aos outros e chegar a um acordo sobre possíveis soluções.

É essencial entender que o DAC6 visa modelos de planejamento tributário transfronteiriços. O modelo de estruturação tributária é considerado transfronteiriço quando envolve um ou mais estados da UE, incluindo países terceiros.

Portanto, o DAC6 não se aplica se a estrutura tributária for puramente doméstica.

Não só é essencial levar em conta a residência fiscal, ou seja, o local de onde a empresa opera ou a residência fiscal de um indivíduo na UE, mas também o país da atividade comercial em questão.

Também é preciso levar em conta uma possível falta de residência fiscal ou a evasão do intercâmbio automático de informações ou da identificação do proprietário beneficiário.

A obrigação de apresentação de relatórios deriva de certos modelos de desenho fiscal que contêm certas características (ver adiante).

No caso de ter que fazer a declaração informativa, o intermediário ou contribuinte deve incluir informações sobre o conteúdo, a data de início, a referência à normativa fiscal nacional, os membros envolvidos e o valor da estrutura.

Deve-se observar que somente as empresas que têm sua sede social ou local de negócios na UE são obrigadas a relatar tais acordos por conta própria.

- Se consultores fiscais, advogados ou outros intermediários fora da UE estiverem envolvidos, eles não precisam informar a estrutura fiscal.

- A imunidade também cobre parcialmente os consultores e assessores fiscais que invocam seu dever de confidencialidade.

- Mas a obrigação de apresentação de relatórios pode ser transferida para o indivíduo ou para a empresa da UE que tenha sido aconselhada. Assim, em certos casos, eles terão que informar a si mesmos, caso contrário, enfrentarão sanções.

Em geral, qualquer cliente da UE que tenha sido assessorado na concepção, comercialização, organização, implementação ou mediação de um regime tributário prejudicial será afetado.

A notificação deve ser feita dentro de 30 dias, assim que o projeto tiver sido totalmente elaborado e estiver pronto para implementação. Mas, como mencionado acima, a definição de regime tributário prejudicial está sujeita a uma série de características.

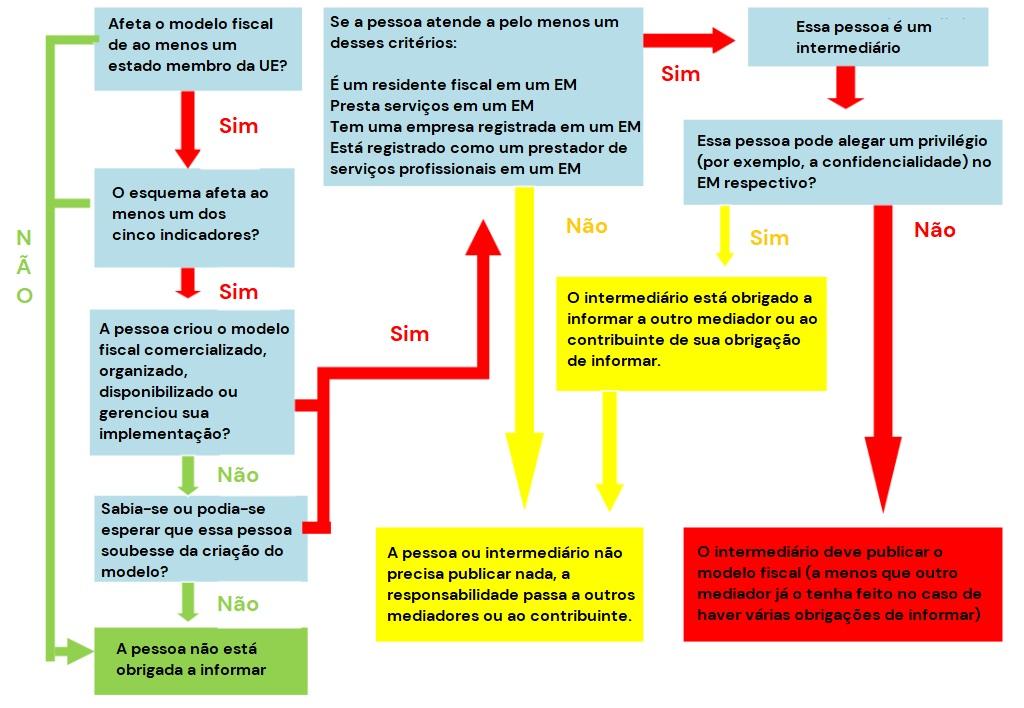

A imagem a seguir resume a situação muito bem:

O que se entende como planejamento tributário abusivo?

Se observarmos as características necessárias para acionar a notificação, percebemos que a maioria dos clientes assessorados pela Settee não se enquadram no escopo da diretriz, pois geralmente são pessoas físicas que desejam mudar seu domicílio fiscal.

As consultas sobre o funcionamento de uma empresa estrangeira com um substrato comercial dificilmente estarão sujeitas a exigências de relatórios. No final, portanto:

- Somente as estruturas mais sofisticadas para grandes corporações, com as quais a Settee raramente entra em contato, teriam que ser relatadas.

- Entretanto, dado que ainda existem alguns casos em que uma obrigação de comunicação poderia ser acionada, vamos nos deter um pouco mais sobre os casos que levariam a tal obrigação.

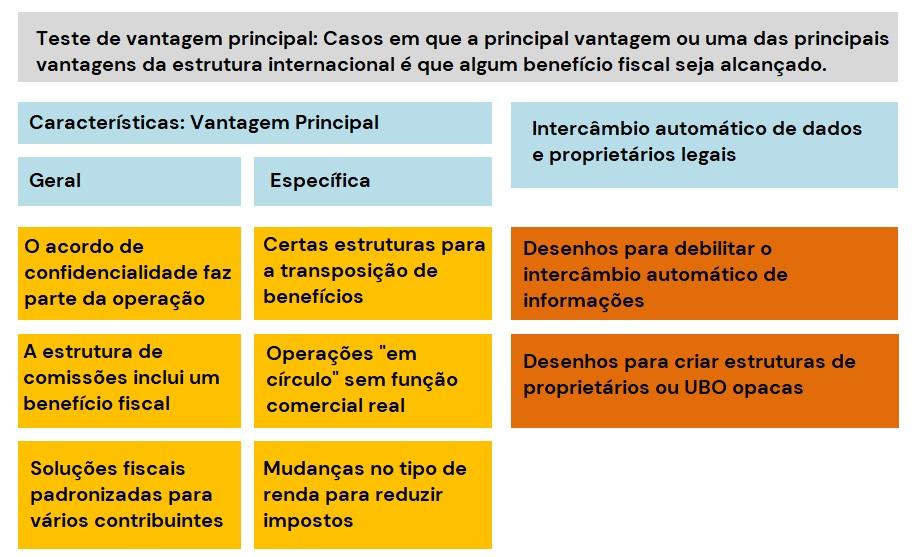

- Há características gerais e específicas das estruturas internacionais que podem levar a uma obrigação de relatório.

- A característica geral se dá com a prova de vantagem competitiva, onde a estrutura visa principalmente a obtenção de uma vantagem fiscal concreta.

Este é o caso se a pessoa interessada estiver sujeita a uma cláusula de confidencialidade, o intermediário recebe uma comissão dependendo do valor do benefício fiscal ou se houver modelos padronizados que possam ser aplicados por contribuintes diferentes.

Quando a prova de vantagem competitiva é positiva, uma série de características adicionais são necessárias para se enquadrar na obrigação de relatório.

Essas características incluem modelos com perdas programadas, transações circulares ou mudanças nos tipos de renda para se beneficiar de uma tributação mais baixa.

Eles também conduzem a uma obrigação de relatório nos casos em que o teste de vantagem competitiva é positivo e encontramos como uma característica adicional um caso com transações entre empresas relacionadas às quais se aplica um modelo fiscal privilegiado específico, com pouca ou nenhuma carga tributária para as empresas.

A necessidade de um teste de vantagem competitiva positiva não se aplica em casos de transações com países da lista negra da UE/OCDE de paraísos fiscais.

Geralmente, se tal país (por exemplo, Trinidad e Tobago) está envolvido na estrutura fiscal com uma empresa da UE, ele se enquadra na obrigação de apresentação de relatórios.

O mesmo se aplica quando se trata de preços de transferência de qualquer tipo (especialmente quando se trata de preços de transferência em casos de difícil avaliação).

Quando se trata de evitar a troca de informações ou registros de transparência ou quando se deduzir despesas duplamente ou de evitar a tributação com base em acordos de dupla tributação.

O gráfico a seguir fornece uma visão geral dessas questões:

Que impacto tem a DAC6 sobre as pessoas que não têm residência fixa?

Caso você contrate uma consultoria da Settee, a obrigação de informar sempre permanecerá com você como cliente, pois as empresas através das quais oferecemos nossos serviços para europeus estão localizadas fora da União Europeia.

Entretanto, a verdade é que muito poucos clientes teriam realmente que relatar, já que as características acima mencionadas não se aplicam a eles. Por exemplo, a intenção de mudar de residência geralmente estaria fora do escopo do DAC6.

O caso mais provável em que o relatório seria obrigatório é se você quiser usar um modelo de otimização tributária internacional com um substrato econômico que proporcione alguma vantagem fiscal específica enquanto residente na UE.

Considerando que nossas soluções são geralmente padronizáveis (aqui os Big4 criaram uma porta dos fundos inteligente para si mesmos), a obrigação se aplica não apenas onde a estrutura compreende jurisdições da lista de paraísos fiscais da UE/OCDE (aqui no momento somente o Panamá e Vanuatu são dignos de menção), mas também no caso de outras jurisdições com baixa carga tributária.

É essencial entender que não há obrigação de informar o uso de tais jurisdições per se, mas apenas as transações com tais jurisdições. Portanto:

- Sob a DAC6, se ao invés de registrar sua empresa em uma jurisdição estrangeira de baixa tributação para faturar sua empresa na UE,

- O que você faz é usar a empresa independentemente para qualquer negócio, a DAC6 não estaria obrigando você a relatar.

De qualquer forma, em nossas consultorias, há muito deixamos de recomendar tais transações entre empresas relacionadas, uma vez que não há praticamente nenhuma opção interessante para as pequenas empresas aqui sem cair na ilegalidade.

É mais fácil cair na obrigação de informar se o cliente quiser informações sobre como evitar o intercâmbio de informações.

Mas é claro, no caso de uma pessoa que não quer trocar informações, por que ela informaria sobre sua intenção de não informar?

Escapando da espiral regulatória: liberdade fiscal além da DAC6

Como você pode ver, a DAC6 provavelmente não o afetará, mas quem sabe o que nossos queridos eurocratas irão inventar a seguir. Certamente, quanto mais cedo você não estiver mais vinculado a um país da UE, melhor.

Felizmente, os rumores de que a UE sancionaria qualquer pessoa que falasse em ajudar seus clientes a obter "benefícios fiscais", "otimização fiscal" e afins não se tornaram realidade.

Seja como for, a espiral regulatória continuará e tornará mais difícil para os contribuintes manter os estados longe de seu dinheiro.

Estamos ansiosos pelas próximas iniciativas da UE/OCDE. Se você já se cansou de ser um boneco com o qual eles podem fazer o que quiserem, você pode se inscrever na nossa newsletter, dar uma olhada em nossos artigos sobre países para emigrar ou mesmo marcar uma consultoria diretamente.

Porque a sua vida te pertence!

.png)

.png)